发制品产业发展概述及前景展望yd20906

刘让同1,2,3,李淑静1,弋梦梦1,朱雪莹1,廖喜林1 1、中原工学院,河南郑州450007;2、河南省纺织服装产业协同创新中心,河南郑州I 450007;3、河南省功能纺织材料重点实验室,河南郑州450007

收稿日期2017年3月14日

基金项目:纺织服装产业河南省协同创新中心基金;河南省功能纺织材料重点实验室项目。

作者简介:刘让同(1966-),男,教授,博士,硕士生导师。主要从事新型纺织服装材料的研究。

原载:天津纺织科技2017/3;59-62

【摘要】本文分析了发制品产业的制造商、原材料、市场等现状,得出在国民经济快速发展的推动下,中国发制品需求量及出口总额持续稳步增长,认为制造企业群已经形成,产业规模每年以超过20% 增长的市场格局已经建立,同时从刚性需求的加强、市场容量的不断开发和挖掘、关注度的增强、时尚发制品需求空间广阔等方面分析前景格局,表明了产业良好的发展空间。

【关键词】发制品;企业群;刚性需求;时尚;市场规模

【中图分类号】TS 941,1 文献标志码:A

发制品,俗称假发。古汉语称霸、鬈、震荔,指非由人自然生长出来的人造仿真头发、假发套和卷入头发的假发垫、假发绺的统称,即饰发。中国古代妇女常编假髻作头饰,上古时期称被称副,后来历代又有丫髻、云髻等名称[1],因不同用途而佩戴。在亚洲,中国很早就出现假发,古代妇女以长发为美,尤其是在梳髻时代,头发的长短、疏密是衡量妇女美貌的标准之一[2]。《诗经》中就多次提及,到了春秋时期(西元前770年-前476年),假发开始在中国盛行: 日本传统发型也经常加上假发:朝鲜在高丽王朝(西元918年-1392年)开始盛行戴假髻。

非洲的古埃及在四千多年前就开始用假发,也是最早使用假发的民族,并将假发传到欧洲。欧洲的假发在17-18世纪开始流行。如今假发不论是在时装秀场还是在日常生活当中也都充当重要角色。假发在多种形式的表演艺术中(如中国戏曲、日本的能剧和歌舞伎以及西方歌剧)和礼仪形式中佩戴 在英国和英联邦国家,假发是大律师和法官的法庭服饰之一 在现代生活中,脱发或头发稀疏的人会越来越多[3],使用假发使这类人群的头发看上去较浓密。然而,佩戴发制品与秃头无关,人们若想节省打理头发、转换发型的时间,就会用戴假发来实现,佩带和变换使用发制品是一种时尚,这也是发制品产业发展的不竭源泉。

1 产业沿革

发制品行业发展历史悠久,已逾百年 早在清末民初,当时中国人不分男女都有一头长发,德国犹太人意识到了人们日益旺盛的发制品妆饰需求,经常深入中国腹地收购被弃置的人发,运回国内加工成各种发制品,销往欧美各国,并引导西方消费者对妆饰发制品的消费潮流。由此,欧洲成为全球发制品业的发源地。由于人发原材料和劳动力成本是发制品生产成本的重要组成部分,受其成本上升的影响,世界发制品生产中心经历了从欧洲到日本、韩国,再到中国的演变。

中国从20世纪30年代起开始了发制品的简单生产,真正产业化发展是从20世纪70年代开始的。改革开放以后,国内发制品企业通过中外合资方式引进人发深加工技术,开始由粗加工向深加工转型,中国也由单一的原材料供应国转变为制成品出口国[4]经过多年发展,中国已成为全球发制品生产中心。

2 产业格局

2.1 主导企业群形成

发制品产业具有小商品、大市场、大空间的特性,参与市场竞争的主体众多,但规模化经营企业较少。目前,中国发制品出15企业(包括贸易和物流企业)近2 500家,规模企业占比很小,海关数据统计显示,2014年出口额在1 000万美元以上的企业(包括贸易和物流企业)只有24家,业内代表企业主要有许昌瑞贝卡[5]、许昌恒源、青岛即发、许昌龙正、河南瑞美、许昌森源、青岛海森林、许昌鹏辉、安徽金瑞祥、邵阳阳光发品等。少数规模企业占据市场份额半壁江山,处于行业主导地位。

2.2 产业发展集群化特征明显

发制品产业经过多年发展和竞争调整,已基本形成较为稳定的市场格局,形成了山东青岛、河南许昌、浙江义乌、广东广州等产业集聚地,呈现集群化态势 山东青岛擅长生产发块和发帘,多走高端路线,大部分都是真人发,很少做低端化纤发,较大的企业有即发、永亚、高美、宝仁等。河南许昌[6]擅长人发毛条和黑人假发,在非洲低价拼市场,代表企业有龙正、瑞贝卡、龙祥等。浙江义乌擅长化纤发条和圣诞假发,代表企业有子叶美、爱丽丝、千姿、美人妤等,作为国内小商品最大的集散市场之一,在国内和国际市场上有其固有地位。广东擅长女士假发和欧美白人市场,代表企业有精工、训成、名仕等,多为中等规模,技术比较先进,设计时尚。

2.3 产业分布区域性特征明显

中国发制品行业根据各地区的经济发展水平和开放程度,以及对全球发制品制造业转移过程的吸收和接纳程度不同,而呈现出不同的区域性特征[7-8]。

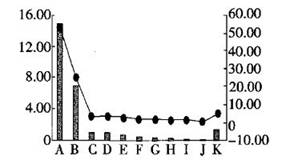

河南许昌由于具有悠久的发制品发展历史,最早接受和开始生产发制品,目前,已成为全国最大的人发制品生产基地 其他如青岛、天津、安徽、湖南等地也是我国发制品的主要生产地区,但这些地区在传统人发制品生产的基础上,通过合资等方式接纳了日本、韩国等地的中低档化纤发制品生产企业,因此,中低档化纤发制品生产技术在这些地区相对比较成熟。近年来,河南发制品出口总额一直位居国内出口地区前列,其他地区主要是山东、湖南、广东、安徽等省 如图1所示[9]为2012年中国各省份假发的出口额:2012年,河南省发制品出口14.97亿美元, 占出口总额的54.32% : 山东省出口6.92亿美元。占出口总额的25.11%:湖南省出口0.97亿美元,占出口总额的3.54%:广东省出口0.90亿美元,占出口总额的3.26% :安徽省出口 0.79亿美元,占出口总额的2.87%: 其他地区发制品出口1.21亿美元, 占出口总额的4.38%。

|

|

|

注:A.河南;B.山东;C.湖南;D.广东;E.安徽;F.江西;G.浙江;H.重庆;I.江苏;J.天津;K.其他;■.2012年中国各省份出口额(亿美元);●.2012年中国各省份出口额占比。 |

|

图1 2012年中国各省份假发的出口额(亿美元) |

3 原材料格局

发制品的原材料为人发和化纤丝,还有少量的动物毛发 在人发制品生产成本中,人发成本占比为80.00% 90.00%:化纤发制品生产成本中,化纤丝成本占比约为35.00% 人发及化纤丝的价格及供给情况直接影响发制品的成本和售价,影响行业的竞争格局和发展趋势。

人发自然生长的缓慢及现代人们蓄发习惯所造成的人发来源有限性,使得人发资源具有一定程度的稀缺性,在市场需求规模扩大速度高于人发再生速度的情况下,人发收购成本总体呈上升趋势。在多种人发中,亚洲发是最佳原料,印度、巴基斯坦等周边国家的人发也较为丰富。

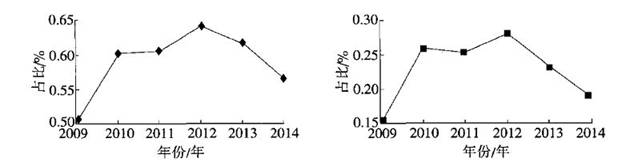

用于制作发制品的特种化纤丝以天然或人工合成的高分子物质为原料,经化学或物理方法处理制成,日、韩等占据优势。世界发制品产业经历了由欧洲到日本和韩国再到中国的转移过程,日、韩为世界发制品业早期的集中地,产业技术先进,但受人发资源制约和劳动力成本上升的影响,把发制品的生产业务转移到了中国,着力加强对发制品原材料的研究和开发,实现专业化经营,日本和韩国成为全球最主要的高级化纤丝和高档化纤发制品供应基地。目前我国发制品企业所使用的高级化纤丝主要从日本、韩国进口,中低端化纤丝从国内采购如图2所示[9]。

|

|

|

(a)出口量占比 (b)出口金额占比 |

|

图2 2009-2014年假发的进出口数据中化纤占比 |

图2为2009-2014年假发进出口数据中化纤占比 从图2a中可以看到,化纤发制品出口量占发制品总出口量的比例超过了50.00%,说明人发制品出口量少于化纤制品出口。从图2b中可以看到,化纤发制品出口金额占发制品总出口金额的比例不超过30.00%,人发制品出口金额占比大幅高于化纤制品出口金额占比,这是因为人发制品价格大幅高于化纤制品价格所致。高端真人发按克计量,其印染和造型环节对于设备、技术等的要求都很高,生产该类产品锁定高端市场可以有效地甩开低端竞争对手。

4 市场格局

4.1 规模与增长

中国人口众多,人发发质好,人发资源丰富,历年都是全球的人发集散中心,伴随着全球发制品生产中心的转移,中国已经成为全球发制品生产基地和发制品出口大国。出口产品包括:人发制假发、胡须、眉毛、睫毛及其他人发制品:合成纺织材料制假发、胡须、眉毛及睫毛等;经加工的人发;作假发及类似品用的羊毛等合成纺织材料制整头假发。

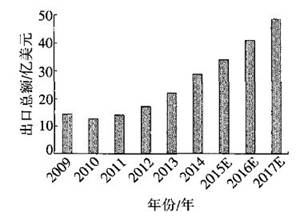

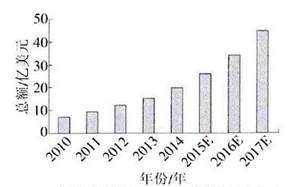

在国民经济快速发展的推动下,中国发制品出口总额持续稳步增长 如图3所示为中国发制品出口情况及未来预测:中国发制品出口总额由2009年的l4.49亿美元增长至2012年的17.34亿美元,期间年均增长速度达到21.38%,2012年中国发制品出口总额占全球出口总额比例为79.31%;预计到2017年,中国发制品出口总额将达到48.50亿美元,占全球出口总额(60.35亿美元)比例将达到80.36%。

|

|

|

图3 中国发制品出口情况及未来预测(亿美元) |

4.2 销售渠道与分布

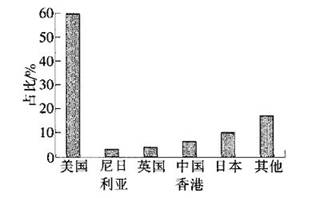

中国发制品销售以出口为主,市场主要为北美洲、非洲、欧洲、亚洲、国内等。如图4所示[10]为假发出口地区市场份额;美国是第一大出口地,占比60% 以上,其中高档市场需求占整个市场需求的20%以上,是全球高档发制品的重要市场之一。虽然美国发制品市场对中国的依赖性很大,但中国企业并没有掌握在美国的销售渠道,美国市场的渠道大部分控制在韩国人手中,整个发制品的大部分利润都被销售渠道商分享了。

|

|

|

图4 假发出口区分市场份额 |

日本是我国假发和相关发制品的第二大出口市场,中国以近40%的占比稳居日本该类产品的最大进口货源地 值得注意的是非洲市场的迅速崛起,用假发发型表达一种身份的暗示是非洲许多民族越来越常见的做法,非洲黑人的头发又细又卷,而且紧贴头皮,梳理和造型都非常不便,所以用假发来代替真发造型已成为一种风尚。非洲市场作为重要的蓝海市场,可大力挖掘。

5 前景格局

5.1 市场容量不断扩大

随着日、韩企业生产的转移,中国成为全球发制品生产中心,成为最大的发制品供心市场,出口占行业总供给的绝大比例,因此中国发制品出口情况能够有力说明全球发制品消赞增长情况。2009-20l4年,中国发制品出口额年均复合增K率为20.53%,显示了发制品需求的强劲。

5.1.1 关注度增强

发制品需求的强劲来自于消费者的关注,更高的关注度意味更大的市场容量。百度指数代表用户每日在百度上搜索某产业或商业的次数,也代表着消费者的一种关注趋势,因此也可用百度指数来描述消费者对假发的关注场地,百度指数举例如 5所示。

|

|

|

(a)整体指数 (b)移动搜索指数 |

|

图5 以假发为关键词的百度指数 |

从图 5a可以看出,关注的整体趋势趋于平缓,发制品作为一种相对成熟的产品经过前期的密切关注后走向半缓是正常的。实际在这种平缓之下蕴涵一种新的爆发,图5b移动搜索指数上升趋势,反映的就是这种现象,移动互联网已经是越来越多消费者购物、获取资讯新主要通道,移动搜索指数为发制品未来的需求指明了方向。

5.1.2 国内市场不断开发和挖掘

中国是全球发制品原料集散中心和全球最大的发制品生产基地及出口大国,同时也是全球的人口大国,近年来,随着国内经济的稳步发展和国民消费水平的提高,人们的消费观念逐步转变,对头型妆饰、美容美发的意识也不断提高。因此,在国民消费购买能力稳步增长的基础上,人们对发制品的需求也越来越高,发制品的使川群体也日渐广泛。

目前,国内的发制品市场通过前几年的导入,现已开始步入快速成长期。一些出口企业已逐步进入国内市场,在北京、上海、深圳、重庆等一、二线城市开始建立品牌专卖店,逐步引导国内发制品消费市场向品牌化发展,如瑞贝卡,2007年就在北京开了国内第一家专卖店,到2011年底,瑞贝卡在国内的专卖店已经超过了200家,其他国内以出口为主的大型企业如瑞泰、恒源、龙正等也逐步转向国内市场,相继在国内筹建专卖店,俨然有奋起直追的发展趋势。

目前,我国假发市场的需求已经开始呈现出快速增长的趋势,随着居民收入的提高,时尚观念的流行,加上国家扩大内需政策刺激,发制品行业前景光明。如图6所示[9]为中国发制品市场消费情况及未来预测:

|

|

|

图6 中国发制品市场消费情况及未来预测(亿美元) |

预计国内发制品行业未来几年增速将达到30% 以上,到2017年国内发制品市场消费总额将达钊45.12 亿元。

5.2 刚性需求加强

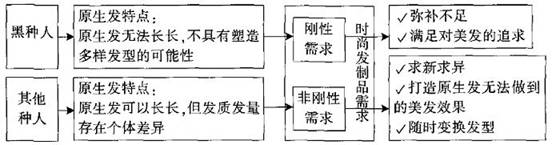

时尚发制品市场需求分为刚性需求和非刚性需求两部分,如图7所示为刚性需求和非刚性需求描述对比:黑种人的消费需求属于刚性需求,其余人种的消费需求属于非刚性需求。

|

|

|

图7 刚性需求和非刚性需求描述对比 |

发制品对于黑种人属于准生活必需品,人种生理特征和性格特点造成其对发制品的需求刚性。 黑种人的原生发具有卷曲、贴头皮、生长缓慢、不易长长的特点,若不佩戴发制品,很难通过发型区分性别,因此,出于美观需求,黑人女性往往只要具备经济条件,即从少年时期开始养成佩戴发制品的习惯。黑人男性也喜欢通过佩戴发制品追求形象个性化,发制品消费需求远高于其他人种的男性。

其他人种消费者主要将妆饰性发制品作为如同服装、化妆品、首饰等的日常时尚用品,用以满足造型需要,包括通过佩戴造型和颜色前卫夸张的发制品体现个性、通过佩戴发制品实现受限于原生发发质发量而无法塑造的发型、通过根据服饰和场合佩戴不同款式、颜色的发制品而实现整体造型和风格多变等。

5.3 时尚发制品需求空间广阔

从国内发制品消费市场看,国内的消费群体目前主要包括追求时尚和个性化的时尚性消费群体(如追求流行时尚和个性化的年轻女性、高端时尚人群以及职业太太等)和特殊功能性消费群体(如演员、模特、脱发、秃顶、美容美发学校及美发店的教学道具和玩偶妆饰等).对于时尚性消费群体,需求具有多元化和个性化特征,受流行风潮影响,可以被有效培育,增长空问巨大。

消费能力提升等因素促使既有消费群体需求规模扩大。非洲是全球最大的潜力市场,非洲国民收入和消费能力的提高促使发制品消费快速增长:欧美各国的黑人仍是发制品最大消费群体,而黑人聚集、经济处于发展阶段的非洲各国则是发制品最大的潜在消费市场。

发制品消费新概念引动潜在时尚性需求 在欧美流行趋势和明星示范效应的影响下,发制品作为主流时尚消费品的概念被越来越广泛的人群所接受,发制品仅用于遮丑的观念在中国等传统中未形成发制品时尚消费文化的国家和地区已经得到转变,市场潜力逐步显现。

健康理念提升使部分美发需求转化为发制品消费需求。随着人们健康理念的提升,越来越多的人认识到,用于烫、染发的药水是具有较强刺激性甚至是有毒性的,长期持续使用将可能对人体健康造成严重危害,时尚发制品消费可以同时满足人们对时尚和健康的双重需求,符合未来的消费理念和需求趋势

社会压力加大催生更多弥补脱发用发制品需求 据统计,全球约三成的成年男性受到脱发困扰,且脱发人群呈年轻化趋势,而目前医学领域对脱、秃发的治疗尚未取得突破性进展 因此,未来用于弥补脱发缺陷的发制品需求呈增势。

6 结束语

发制品产业是小商品、大市场、大空间产业,其原材料主要是人发和化纤丝,人发产品附加值明显高于化纤产品,以瑞贝卡为代表的制造企业群正在形成,形成青岛、许昌、义乌、广州等产业集群 产业规模以超过20%的年增长速度发展,出口市场主要为美国、日本、非洲、欧洲和亚洲等地 人们对发制品的关注度在增强,国内市场不断被挖掘,市场容量在扩大,刚性需求在加强,由于消费能力、消费新理念、健康考虑等因素,使时尚发制品的消费空间广阔。鉴于此,发制品产业未来将有较好的发展前景。

链接

假发的分类

假发可以从材料、面积、制作方法、工艺等多个方面进行分类。

按材料可以分为化纤丝和真人发,化纤丝价钱便宜、定型效果持久,真人发逼真度高但价格也高;按面积分为假发套和假发片,假发套是整个带在头上的假发,假发片可以按照不同需要定做成不同形状、不同大小的假发片;按制作方法分为机织发和手勾发;从工艺上分为全手织、全机织发套、半机织发套、全蕾丝发套、犹太假发、前蕾丝发套、发块、蕾丝假发。

参考文献

[1]张国云,首服之“假发”的探寻[J],西南农业大学学报-社会科学版,2007,6(5);155-158,

[2]孟小丽,中国古代假发艺术研究[J],艺术之窗,2011(7);149,

[3]刘让同,废弃毛发再生丝关键技术集成及其在发制品行业的应用示范[R],2011(6);16,

[4]刘让同,李亮,朱雪莹,等,发制品产品工艺及发展趋势『J],天津纺织科技,2017,217(1);60-64,

[5]郑有全,刘巧玲,瑞贝卡假发全新的市场营销模式[J],科学决策,2008(8);41-47,

[6]张永全,许昌市假发出15面临的问题及对策[J],经济研究导刊,2014(11);195-196,

[7]宋伟,产业布局研究系统性述评[J],淮阴工学院学报,2015,24(3);54-59,

[8]颜莉,时尚产业国内外研究述评与展望[J],经济问题探索,2011(8);54-59,

[9]智研咨询集团,2012-2016年中国发制品市场研究及未来发展趋势报告[R/OL],http://www.chyxx.com,2016-12-24,

[10]中国海关总署,假发出口地分市场份额[R/OL],http://www.customs.gov.cn/,2016-12-25,