中国纺织工业发展报告

2005年纺织工业运行分析及 2006年预测yd7501

中国纺织工业协会产业部

原载:《浙江印染信息与技术》2006/7;3-11

● 2005年纺织行业经济运行特点

一、在国内外两个市场的拉动下,纺织工业产销两旺,保持稳定增长

(一)国内市场消费旺盛

2005年,全国社会消费品零售总额同比增长12.9%,扣除价格因素,实际增长12%,实际增速此上年加快了1.8个百分点。城乡居民收入继续快速增长,城镇居民可支配收人同比实际增长9.6%,增速比去年同期提高了1.9个百分点;农民人均现金收入实际增长6.2%,增速比去年同期回落了0.6个百分点;2005年纺织行业规模以上企业实现销售产值20011亿元,同比增长26.09%,拉动衣着类消费6826亿元。

(二)大类产品产量依然保持较快增速

2005年,全国规模以上纺织工业纱产量为1412.40万吨,同比增长23.61%;布产量为377.61亿米,同比增长17.45%;印染布产量为362.15亿米,同比增长15.69%;服装产量为

148亿件,同比增长16.84%;化纤产量1629万吨,同比增长14.75%(见表1)。

表1 2005年纺织行业(规模以上)主要产品产量

|

名称 |

单位 |

数量 |

同比±% |

|

化纤用浆粕 |

万吨 |

83.10 |

39.17 |

|

化学纤维 |

万吨 |

1629.20 |

14.75 |

|

粘胶纤维 |

万吨 |

118.00 |

21.31 |

|

合成纤维 |

万吨 |

1500.25 |

14.19 |

|

锦纶纤维 |

万吨 |

71.66 |

16.29 |

|

涤纶纤维 |

万吨 |

1270.16 |

15.56 |

|

腈纶纤维 |

万吨 |

86.53 |

9.13 |

|

维纶纤维 |

吨 |

41749 |

11.17 |

|

丙纶纤维 |

万吨 |

24.46 |

-11.60 |

|

纱 |

万吨 |

1412.40 |

23.61 |

|

布 |

亿米 |

377.61 |

17.45 |

|

棉布 |

亿米 |

196.58 |

24.01 |

|

混纺交织布 |

亿米 |

70.59 |

9.34 |

|

纯化纤布 |

亿米 |

110.45 |

12.22 |

|

印染布 |

亿米 |

362.15 |

15.69 |

|

苎麻及亚麻布 |

万米 |

21568 |

20.89 |

|

丝 |

吨 |

132536 |

19.54 |

|

丝织品 |

万米 |

777381 |

11.15 |

|

针棉织品折用纱线量 |

万吨 |

92.30 |

10.29 |

|

非织造布 |

万吨 |

35.03 |

20.92 |

|

服装 |

万件 |

1479795 |

16.84 |

|

梭织服装 |

万件 |

709833 |

17.57 |

|

针织服装 |

万件 |

766424 |

16.11 |

|

合成纤维单体 |

万吨 |

741.26 |

13.85 |

|

聚酯 |

万吨 |

807.50 |

14.42 |

(三)市场机制作用明显增强,行业运行质量稳步提高

2005年规模以上纺织工业实现销售收入19794亿元,同比增长26.29%,增幅比去年提高了1个百分点;产销率达到为97.76%,同比增长0.15个百分点;销售产值20011.28亿元,

同比增长26.09%,增幅上升了1.91个百分点;工业增加值4999.18亿元,同比增长26.52%,增幅上升了2.16个百分点;实现利润689.72亿元,同比增长35.81%,增幅上升了19.59个百分点;出口交货值5736.89亿元,同比增长了18.24%,增幅提高了1.1个百分点;销售产值增速高过出口交货值增速7.85个百分点,说明内需对纺织产业的拉动作用突出(见表2)。

表2 2005年纺织行业(规模以上)部分经济指标

|

|

金额(亿元) |

(同比%) |

|

销售收入 |

19794 |

26.29 |

|

销售产值 |

20011 |

26.09 |

|

增加值 |

4999 |

26.52 |

|

利润 |

689.72 |

35.81 |

|

出口交货值 |

5736.89 |

18.24 |

|

全员劳动生产率 |

51099 |

14.57 |

从各项经济指标来看,2005年规模以上纺织工业流动资产周转率达2.51,同比提高0.07次;销售利润率达到3.48%,同比提高0.29个百分点;销售毛利率为10.60%,同比提高0.06个百分点;成本费用利润率为3.62%,同比提高0.17个百分点;全员劳动生产率从去年的44600元/人提高到51099元/人,提高了14.57%,增长速度是近年来最快的(见表3)。

表3 2005年纺织行业(规模以上)部分经济指标

|

项目 |

数值 |

|

流动资产周转次数 |

2.51 |

|

销售利润率 |

3.48% |

|

毛利率 |

10.60% |

|

成本费用利润率 |

3.62% |

|

产销率 |

97.76% |

二、纺织品服装出口继续保持较快增长

2005年,我国纺织品服装贸易总额为1346.34亿美元,同比增长了17.90%,纺织品服装贸易占全国贸易总额的9.47%;其中出口达1175.35亿美元,同比增长20.69%,占全国出口额的15.42%;进口170.99亿美元,同比增长1.76%,占全国进口的2.59%;纺织服装贸易顺差1004.36亿美元,占全国贸易顺差的98.58%(见图1)。

|

|

|

■纺织品 ■全国 |

|

图1 2005年纺织品服装贸易与全国贸易比较(亿美元) |

● 纺织品服装出口呈现以下几个特点

(一)一般贸易出口比重上升,出口逐渐向高附加值发展

2005年,纺织品服装一般贸易出口额为819.13亿美元,同比增长70%,占出口额的比重上升到17%;进料加工贸易额199.59亿美元,同比增长12.68%,比重为17%,来料加工贸易额107.09亿美元,增长1.31%,比重为9%(见图2)。

|

|

|

图2 2005年我国纺织品服装出口贸易方式比重 |

其中,纺织制成品和服装(不含服装附件)出口的同比增速分别为22.70%、30.79%,大大超过纱线(16.93%)和织物(14.27%)的增速,表明我国纺织工业逐步向高附加值发展。

(二)对原配额地区出现释放性增长,份额不断扩大,对原非配额地区出口增速有所回落转口贸易大幅减少。

2005年对原配额地区出口金额为384.39亿美元,增长了60.62%,增幅上升了43.5个百分点,占出口比重由上年末26.5%增至32.70%;其中对美国出口195.75亿美元,同比增长66.09%,增幅比去年同期提高了约44个百分点,占我国纺织品服装出口总额的16.65%;对欧盟出口188.63亿美元,同比增长55.30%,增幅比去年同期提高了43个百分点,占我国纺织品服装出口总额的16.05%。

|

|

|

图3 2005年我国纺织品服装出口地区(%) |

对原非配额地区出口金额为790.96亿美元,同比增长7.68%,增幅下降了14.79个百分点,占全部出口的比例由去年末的73.5%降至67.30%(见图4)。

|

|

|

图4 |

其中对日本出口181.03亿美元,同比增长5.54%,增速回落了7.16个百分点,占我国全部纺织品服装出口的15.45%;对韩国出口41.71亿美元,同比下降0.35%,增速回落了9.46个百分点,占我国纺织品服装出口的3.55%;对东盟地区出口56.41亿美元,同比增长23.28%,增速回落了1.74个百分点,占我国纺织品服装出口的4.80%。

由于配额的取消,转口贸易大幅减少。对香港地区出口148.43亿美元,同比下降了14.59%;澳门地区和墨西哥等原主要转口贸易地区的出口虽然总量较小,但增速下降了16.00%和37.39%。

(三)纺织品出口增速高于服装出口,棉制品和化纤制品出口占主导

在出口产品中,纺织品出口439.69亿美元,同比增长22.93%,增幅回落了2.28个百分点,占所有出口的比重为37.41%;服装出口735.66亿美元,同比增长了19.40%,增幅提高了0.71个百分点,占所有出口的比重为62.59%(见图5)。

|

|

|

图5 2005年纺织服装出口金额比较(亿美元) |

从原料来看,棉制品出口411.13亿美元,同比增长31.66%:毛制品出口56.38亿美元,同比增长15.38%:麻制品出口7.63亿美元,同比增长20.66%;丝制品出口33.60亿美元,同比增长14.73%;化纤制品出口422.03亿美元,同比增长19.98%;其他未列名材料出口244.57亿美元,同比增长8.53%(见图6)。

|

|

|

图6 2005年我国出口纺织品服装(按原料分)% |

(四)出口的主体更加多样化,市场竞争更激烈;以东部五省一市为主的出口格局没有改变

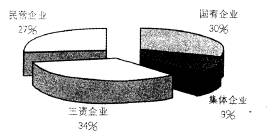

2005年,民营企业出口金额为320.38亿美元,同比增长60.73%,占所有出口的比重达到27.26%,比重提高了6.8个百分点;国有企业的出口348.66亿美元,同比增长2.17%,占总出口的比重为29.66%,比去年同期下降了约5.38个百分点;三资企业出口金额为403.25亿美元,同比增长20.37%,占总出口比重为34.35%,与去年同期基本持平(见图7)。

|

|

|

图7 2005年不同所有制企业出口比例 |

从分省市来看,浙江省出口额为252.29亿美元,同比增长23.78%;广东省221.56亿美元,同比增长23.05%:江苏省出口193.08亿美元,同比增长26.08%;上海市出口133.96亿美元,同比增长10.83%;山东省出口109.27亿美元,同比增长19.82%;福建省出口46.56亿美元,同比增长4.28%;上述六省市累计出口956.72亿美元,占全国总出口额的81.40%,与去年基本持平(见图8)。

|

|

|

图8 2005年我国纺织品服装主要出口省市(亿美元) |

三、纺织行业固定资产投资平稳增长,行业投资理性发展

2005年纺织行业固定资产投资金额1597亿元(投资额500万元以上),同比增长35.5%,增幅提高了5.3个百分点;计划投资3785亿元,同比增长38.8%;施工项目数6738个,增加1463个;新开工项目4775个,增加1202个(见表4)。

表4 纺织服装业固定资产完成情况

|

|

计划投资(万元) |

实际完成投资(万元) |

施工项目数(个) |

新开工项目数(个) |

竣工项目数(个) |

|

总计 |

37850151 |

15971151 |

6738 |

4775 |

2744 |

|

纺织业 |

23081530 |

10236776 |

4096 |

2949 |

1727 |

|

纺织服装、鞋、帽制造业 |

8011161 |

3604226 |

2145 |

1495 |

828 |

|

化学纤维制造业 |

5884814 |

1740483 |

327 |

212 |

135 |

|

纺织专用设备制造业 |

872646 |

389666 |

170 |

119 |

54 |

● 固定资产投资呈现以下特点:

(一)棉纺、纺机、服装等基础性行业在市场的驱动下投资增长较快,化纤、麻、绢等行业呈下滑趋势

2005年,棉纺织行业投资完成额520亿元,同比增长55.5%,增速提高31.9个百分点。纺机行业完成投资额39亿元,同比增长53.6%,增速提高18.6个百分点,其中外商投资增长1.2倍。服装制造业投资完成额339亿元,同比增长49.3%,增速提高了18.3介百分点。而化纤投资同比仅增长1.9%,增幅下降了47.6介百分点。麻纺织、丝绢纺织固定投资出现负增长,分别下降了14%和21.9%。

(二)东部依然是投资主要地区,中部及东北地区投资增长较快,初步呈现出产业转移的趋势

东部地区投资仍是主体,全年完成投资1161亿元,增长32.1%,占全国投资额的72%。受东部沿海地区土地供应有限、劳动力成本上升、能源紧张等要素制约,纺织投资逐步向邻近的中部地区转移。2005年中郎地区纺织固定资产投资快速增长,完成投资256亿元,同比增长44.9%,增幅提高了11.3个百分点。东北三省2005年完成投资76亿元,增长68.8%。西部12省区投资完成l04亿元,同比增长32.7%,增幅回落了15.8个百分点。

(三)国内投资增速高于外商投资,民营投资快速增长

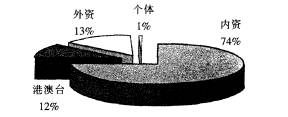

2005年,国内资本完成投资1197亿元,同比增长39.3%,其中国有投资同比下降16.3%,占全行业总投资的比重下降到4.7%,比2004年下降了3个百分点;国内集体、联营、股份、私营等非国有投资较快增长,投资完成额1129亿元,增幅达45.7%,占全部投资的比重由2004年末的65.7%提高到70.7%;港澳台及外商投资共完成投资392亿元,同比增长25.2%,其中外商投资增长22.1%,同比回落了12.5个百分点。投资比例上,内资占74%,港澳台资占12%,外资占13%,个体占1%(见图9)。

|

|

|

图9 2005年纺织行业固定资产投资比例 |

(四)自筹资金比重继续上升,国内贷款继续下降;行业投资更加理性,先进生产力的投资成为固定资产投资的重点

从资金来源看,自筹资金占全部到位资金的72.1%,同比提高了6.8个百分点;国内贷款比上年减少了33亿元。占全部到位资金的9.3%,同比下降了5.9个百分点;利用外资占全部到位资金的13.9%,同比略有上升(见图10)。

|

|

|

图10 2005年纺织行业固定资产投资资金来源 |

2005年,进口各类纺机设备35.56亿美元,纺机行业实现销售收入443亿元,增长17.03%。国产设备和进口的设备总额占到2005年固定资产投资总额的47%,基本上都是当今行业先进水平。以棉纺行业为例,棉纺行业中国际先进水平的技术装备比重已超过50%,精梳纱、无结头纱、无梭布的比重分别从2000年的20.2%、40%、21.4%提高到2005年的25%、55%和53%。

● 行业运行中的主要问题及影响因素

2005年,虽然纺织工业总体保持良好态势,各项指标均反映良好,但行业在运行中也出现了一些新情况、新问题,这些问题对于行业的运行产生了一定的影响,主要有以下几方面:

一、后过渡期,配额取消后相继出现的贸易摩擦对纺织行业造成较大影响

2005年是纺织品服装配额取消的第一年,但中美和中欧纺织品贸易却出现许多不和谐因素,贸易摩擦贯穿双边纺织品贸易的始终。在双方共同努力下,中欧、中美之间达成了纺织品协议。中欧纺织品协议规定对出口到欧盟的这十类纺织品自2005年下半年到2007年底实施8%-12.5%的数量限制。中美双方经过七轮谈判,达成协议,对中国向美国出口的棉制裤子等21个类别产品实施数量限制。协议产品2006年基数基本上是2005年有关产品美国从中国的实际进口量,2007年和2008年基数均为上一年度全年协议量。协议产品2006年增长率为10%-15%,2007年增长率为12.5%-16%,2008年增长率为15%-17%。

应当承认,协议的达成相对于欧美频繁利用242条款对我国纺织品服装出口进行单边设限要有利,对稳定双边纺织品贸易环境将起到积极作用,并为今后几年中国纺织品服装出口创造了一个相对稳定的、可预见的贸易环境,有利于国内企业安排生产。

但是,不容否认的是,协议延续了配额时代的贸易保护主义,对我国纺织行业比较优势在全球市场的发挥起到了限制作用,并且对欧盟和美国的零售商、采购商和普通消费者的利益都造成了实质性损害。后配额时代,全球纺织品服装贸易一体化并未真正到来,一体化进程依然面临很大阻力,贸易保护主义依然是影响今后全球纺织品服装贸易的主要因素。

二、出口从量税政策的实施加重了企业负担,削弱了出口产品的竞争力

2005年初,中国政府为了促进高附加值产品出口缓解贸易摩擦,对部分出口产品实施了从量税政策。政策对于行业造成一定的影响,主要表现在:

(一)对非配额地区的影响超过对设限地区的影响

由于征收从量税,致使对非配额地区的出口出现下降。如前五个月,148个征税税号对原非设限地区出口同比下降5.04%,平均税负为1.07%;而未征税的产品对非设限地区金额同比增长13.15%。对原设限地区出口金额61.67亿美元,同比增长96.73%,平均税负0.87%;这主要是由于对原非设限地区的出口产品大多属于附加值低的产品,由于征税致使企业竞争力下降,产品出不去,相关市场份额被其他国家产品占领。

(二)加重了企业的负担,对纺织就业影响较大

2005年全年,国家从纺织行业征收的出口从量税金额大约为2.198亿美元,大约合人民币18.11亿元,加重了企业负担。征税以及设限的影响,造成大量工人失业,预计全国纺织行业由于征税和设限造成的就业人口减少25万人。一些专业的产业集群由于生产品种单一,征税和设限后使一些品种单一的产业集群遭受较大打击,对地方经济影响非常大。

三、纺织原料价格的波动以及能源原材料供需形势对行业也有一定影响

(一)受国际原油价格不断走高的影响,化纤原料价格大幅度上涨,化纤行业正常运行受到影响

2005,国际原油价格不断走高,原油价格一直在高位徘徊,纽约原油期货价格一度逼近70美元/桶。原油价格上涨带动下游化纤原料价格的上涨。以PTA为例,2005年全年进口就达650万吨,同比增长13.49%;累计金额52.15亿美元,同比增长24.98%;平均单价比去年同期上涨了9.59%,进口依存度高达56.4%。其他化纤单体平均单价也上涨了9.64%,而化纤主要产品价格并未相应提高,如涤纶100DDTY价格只上涨了5%左右。同时,下游市场受欧盟化纤布反倾销、印度粘胶长丝反倾销影响,需求疲软,企业库存压力加大,行业开工率不足,造成化纤行业出现亏损。全年化纤行业实现利润同比下降20.30%,亏损企业亏损额高达31.37亿元,同比增长84.24%。

(二)棉花供求形势依然严峻,价格持续平稳上行,滑准税的实施没有兼顾行业特色,加大了用棉企业的成本负担

在棉花消费的需求旺盛条件下,受种植面积减少、恶劣气候等因素的影响,全年棉花缺口超过300万吨。2005年我国共进口棉花265万吨,我国纺织工业对国际棉花的依存度越来越大。随着纺织工业的发展,今后几年国内棉花供应的缺口将长期存在。

2005年,国内棉花价格保持平稳的上升势头,中国棉花价格指数(328级)从年初的11267元/吨上涨到年末的14168元/吨,上涨幅度达到25.75%。而同期国际市场棉花价格A指数(fe)由47.6美分/磅(约合10281元/吨)上升到56.85美分/磅(约合12240元/吨),升幅达到19.4%。国际棉花价格与国内棉花价格之间的价格差从年初的约1000元/吨上升到年末的2000元/吨,差价逐步上升。国际棉价和国内棉价的价格差异,影响了我国纺织品服装在国际市场的竞争力。

棉花价格的平稳增长,使得企业成本的支出能够很好的传导给下游,所以棉纺织行业能够保持健康、快速的发展,全年棉纺织行业实现利润同比增长77.01%,亏损企业亏损额下降了27%,流动资产周转率2.70次,比去年同期上升了0.31次,成本费用利润率3.31%,上升了70.6个百分点,产销率98.03%,上升了0.8个百分点。

滑准税政策的实施增加了用棉企业的成本支出,每吨增加成本400元左右,对于使用低等级棉花的企业来说,成本增加更加明显,以牛仔布为例,由于滑准税的实施使每米增加大约0.85元,行业面临很大的压力。

四、人民币汇率升值影响了行业的盈利水平

2005年,我国政府对人民币汇率形成机制进行改革。人民币汇率的变化对纺织行业造成一定的影响,具体有以下几方面:

(1)从目前来看,人民币升值对出口为主的企业和产品附加值低的企业的影响是弊大于利。根据测算,人民币2%的升值幅度使纺织行业销售毛利润率下降0.09%左右。由于纺织行业属于一个微利行业,对企业利润会造成一定的影响。

(2)从具体行业来看,上游的棉纺、化纤行业由于原料需要大量进口,升值会减少企业成本的支出。根据测算若不考虑棉花价格变动的因素,2005年下半年,人民币升值会减少成本支出20.5亿元左右,而对于下游出口依存度较高的服装行业则会减少其收入。

(3)人民币升值对利用外资的影响需要综合分析。总的来看,升值有利于优化利用外资结构,提高利用外资效果。具体来说,外商投资的外币数额可折合的人民币变少,会影响他们的来华投资积极性。但是,外资企业的人民币利润可兑换成的外币也增加了,又会提高他们的积极性。并且,很多外商来华投资看重的不仅是廉价的劳动力,更看重中国国内市场和快速增长的经济。因此,人民币对利用外资的影响要综合考虑在华外资企业的综合状况来估算。

此外,人民币升值对纺织企业出口产品价格也会造成一定的影响,主要取决于企业换汇成本和企业议价能力的大小。由于纺织企业的换汇成本普遍较高,人民币升值后,企业的利润率降低,势必会通过增加出口产品价格的手段来提高盈利水平。升值会促进企业转变经营机制,提高科技研发、高附加值产品等方面的投入,加快外贸增长方式的转变,促进产业的结构调整和升级,那些常规的、大路货产品的竞争力会越来越弱,逐渐被市场淘汰。

五、自主创新能力薄弱、自主品牌和营销网络建设落后

行业发展虽然取得了一些突出成绩,但是长期发展过程中积累的问题和矛盾依然突出,具体表现在:

(一)研发能力和研发资金投入的不足阻碍了纺织工业产品创新能力和核心竞争力的提高

根据2004年经济普查数据,规模以上企业研发投入比例仅为销售收人的0.25%,化纤行业虽然高一些,也仅达0.47%。利用高新技术及生物资源开发研制的化纤品种和规模化生产企业都还较少,高技术含量的特种纤维如芳纶、碳纤维的开发虽取得阶段性成果,但尚未实现大规模产业化生产,仍需进口;化纤仿真技术、天然纤维改性技术、新型纤维开发和材料创新能力不足,影响了高附加值纺织服装的开发。

行业对纤维回收利用和循环技术还需要进一步开发和推广。对可再生纤维、清洁生产工艺、节能技术、环保型产品和"三废"治理的研究开发都存在较大差距,目前环境治理基本以"末端"环节处理为主。

企业信息化应用水平不高,适应纺织品服装消费短周期、快交货要求的能力不强。企业资源计划(ERP)等信息化技术在行业内的应用刚刚起步,在销售收入超1000万元的纺织服装

企业中应用ERP的比例也仅占到7%。

(二)纺织品服装出口以贴牌加工为主,自主品牌产品的比重很低,缺乏对出口营销渠道的控制力

目前,国内高档纺织品服装市场大多被国际知名品牌和二线品牌所占据。国内出口企业多以贴牌加工、OEM为主,贴牌加工出口企业获得的利润大约只占产品全部市场利润的10%左右。纺织行业虽然已有175个中国名牌,但还没有一个世界名牌。培育自主品牌需要在提升产品自身的物质品质和文化品位方面尚需付出更大努力。此外,企业传统管理经营

方式严重影响企业出口营销渠道的开拓能力和控制力,培育自主品牌和掌控营销渠道,成为纺织行业迈进高端供应链和提高纺织品附加值的关键。

此外,2005年纺织行业运行中能源、电力、交通的紧张局面未从根本得到缓解,需求矛盾依然突出;同时部分地区劳动力短缺现象也给行业带来不利影响。调查显示,全年有超过50%的企业的原料、电力、运输、用水和劳动力成本出现增长。能源、原材料价格、人力资源成本和运输成本的上升,加重了企业的成本负担,规模以上纺织行业销售成本占销售收入的比重达到89.40%,在沿海的广东、浙江、福建、江苏还出现了招工难的问题。

● 2006年形势分析及行业预测

一、全球经济保持平稳增长

2005年的全球经济保持4.3%的稳定增长,预汁2006年全球经济增长率会在2005年的基础上略有放慢,增速在4.0%-4.3%之间。2006年较高的石油价格将会仍然持续下去,总体水平比2005年有所下降,但是继续维持在高位,对全球经济运行的负面影响将会逐渐显现出来;发达国家的连续的升息减缓经济增长速度,世界主要经济体的经济增长趋缓。

2006年美国经济增速比2005年略有下降,在3.3%左右;日本的经济增长率预计达到2%左右;欧元区2006年增长率估计在1.6%-1.8%范围内。

二、我国宏观经济保持稳定增长

2006年是我国实施"十一五"规划的开局之年,是进一步贯彻落实科学发展观,巩固宏观调控成果,实现"十一五"规划良好开局的关键之年,也是我国加入世界贸易组织过渡期的最后一年。当前国内外总体形势有利于我国经济的平稳健康发展,但不稳定、不确定因素仍然很多。2006年工业化、城镇化和居民消费机构升级步伐加快,投资、消费、出口均能保持较快增长。

(一)固定资产投资增幅有望回落

2006年,中央政府对部分产能过剩行业采取紧缩性的调控措施,甚至包括一些行政性措施。同时,产能过剩企业根据市场信号也会相应调整产品结构和市场结构。因此,固定资产投资相对前两年的高位增幅将有所放缓。

(二)消费增长略有上升

2006年,包括个人所得税起征点提高、农业税的免征及公务员工资提高等一系列的有利政策将刺激居民收入持续较快增长,居民实际可支配收入和消费预期将增加。同时,居民在旅游、文化娱乐、通讯、教育卫生保健等服务性消费将步入一个新的发展期。预计2006年社会商品消费额增长为13%左右。

(三)在进出口方面,出口增长幅度将显著下降,进口增长幅度上升,贸易顺差有望缩小

受人民币升值预期、出口退税率调整和国际贸易摩擦增加等因素的影响,出口增速会降低;但国内部分产能的严重剩余会加剧国内竞争,同时在一定程度上抑制进口增长和倒逼出口的增加。从总体来说,随着国内经济结构的调整,出口增幅将会较大幅度回落,进口增幅会平稳提高。

三、纺织行业将继续保持健康、平稳、快速的增长势头

作为以国内市场为主的纺织行业,国民经济的稳定增长以及居民可支配收入的稳步提高为纺织工业的平稳健康发展提供了可靠的保证。纺织品服装消费持续增长,一是衣着类

纺织品仍将不断增长。城镇和农村居民可支配收入的提高对于衣着类消费的增长提供了动力。二是家用纺织品的消费需求也将随着房地产业及旅游业的增长不断扩大。城市化率的提高会带动家用纺织品需求的增长,此外,中央建设新农村的宏伟目标,也会对家用纺织品产生较大需求。三是汽车、建筑、卫生、水利、农业、能源等产业的发展将刺激产业用纺织品的消费需求不断增加。

但是,应当看到行业发展依然面临着一些不确定因素。国际贸易摩擦多样化、范围广、全方位态势仍将成为制约我国纺织产业在国际市场上发挥比较忧势的重要因素,国际竞争将更为激烈;棉花、化纤原料等资源及环境约束也将对产业发展形成较大制约。

总的来看,预计2006年纺织行业仍将保持较快发展。纺织行业满足内需的能力将继续扩大;终端消费市场向多元化、差异化、品牌化方向发展;出口形势将趋于稳定,但增速有所回落;纺织投资更为理性,投资结构将进一步优化。主要预期目标是:规模以上企业工业总产值25000亿元,增长超过20%左右;大类产品产量如纱、化纤产量均增长10%左右;出口1350亿美元,增长15%左右。