我国印染行业现状及发展趋势

曹学军 国家经贸委经济运行局(00053)

摘 要 分析了我国印染行业现状,包括生产状况、结构状况以及进出口状况,并从产品、质量、营销、交货期等方面分

析我国印染行业所具有的竞争力,指出我国印染行业具有较大的发展空间,但同时也面临着巨大的挑战,应紧跟国际印染

技术的发展趋势,以生态环保观念发展印染产业,并建立与国际接轨的产品技术准标和技术法规。

1 前言

印染后整理是纺织加工过程的重要环节,是体现纺织产品经济价值和提高纺织品和服装附加价值的重要因素。我国印染行业的发展得到政府和纺织业界的高度重视。近几年,国家把印染行业的技术改造列人纺织行业重点支持的行业之一,同时在技术开发和科技攻关方面也给予了相应政策支持,使我国印染行业在质量、品种、效益等方面得到很大改善,整体竞争力有所提高。但我国印染行业整体技术水平与国外相比仍有很大的差距,进口面料金额仍占印染行业销售收人的一半以上,尚不能满足中高档服装的要求。加入WTO,对我国印染行业来说,挑战与机遇共存,关键是发挥比较优势,找准定位,提高核心竞争力。

2 我国印染行业现状

2.1印染行业生产情况

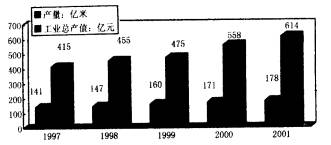

改革开放以来,我国印染产业的规模得到了快速发展,到2001年,达到一定生产规模的企业950多户,从业人员27.8万人,产量达到178亿米,位居世界前列,工业总产值614亿元,销售收入556亿元。1997一2001年我国印染行业产品产量和工业总产值情况如下图所示:

图 1997一2001年我国印染听亏业产品产显和工业总产值

2.2印染行业结构情况

从原料结构看,我国是产棉大国,20世纪80年代以前的印染工业,以加工棉纺织产品为主;进人80年代以后,化纤工业快速发展,产品质量、品种不断提高,化纤作为纺织原料所占比重不断上升。2001年,我国化纤占全部纺织原料的比重近60%,印染加工的化纤及混纺印染产品已占总产量的50%。从产品的最终用途来看,服用面料的比重由80%下降至70%,装饰用面料比重上升至20一25%。

从产品技术结构看,近年虽开发了一批质量高、性能好、附加价值高的纺织印染新产品,如弹力产品、天丝(Lyocell纤维)、牛奶丝、大豆蛋白纤维产品等,但整个印染行业仍以中低档、大路产品居多,印染行业产品的工业增加产值率只有21%,低于全国纺织行业24%的平均水平,新产品产值率不到4%,与纺织行业新产品产值率相当,低于全国平均9%的水平。

从地区结构来看,印染产品的产能逐步向东部沿海地区集中,浙江、江苏、山东、广东、福建五省的产量已占全国的80%(表1)。其中浙江省产能发展最快,1997年该省印染布产量为34亿米,2000年发展到66亿米,20Ul年达到81.8亿米,占全国的46%,将近半壁江山。中西部地区的印染产量则下降。

表1 1997一2001年东部五省印染产量 单位:亿米

|

|

浙江 |

江苏 |

广东 |

福建 |

山东 |

总产量 |

占全国比重% |

|

1997年 |

34.52 |

21.26 |

20.05 |

15.73 |

10.52 |

141 |

72 |

|

1998年 |

57.48 |

19.25 |

19.55 |

10.58 |

9.9l |

l47 |

79 |

|

1990年 |

65.22 |

21.88 |

26.13 |

5.54 |

11.07 |

160 |

81 |

|

2000年 |

66.41 |

26.98 |

17.48 |

4.76 |

11.7 |

158 |

81 |

|

2001年 |

Bl.8 |

28.4 |

18.64 |

6.16 |

12.45 |

178 |

83 |

2.3 印染行业进出口情况

印染产品出口稳步增长。2001年出口印染机织物64亿米,出口金额50亿美元。其中棉机织物出口年均增长玩5.5%,化纤织物出口增长较快,年均增长10%,印染织物进口方面,1999年为45亿美元,2000年为49亿美元,2001年45.7亿美元。化纤长丝织物出口竞争力提高,2001年出口同比增加3.2亿美元,进口减少2.4亿美元(表2)。

表2 2000一2001年印染织物进出口情况

|

品名 |

2001年出口数量,亿米 |

2000年出口数量,亿米 |

2001年出口额亿美元 |

2000年出口额亿美元 |

2001年进口数量,亿米 |

2000年进口数量,亿米 |

2001年进口额亿美元 |

2000年进口额亿美元 |

|

85%以上棉织物 |

19.6 |

17.7 |

21.3 |

19.9 |

9.3 |

9.5 |

12.4 |

12.4 |

|

棉混纺织物 |

2.7 |

1.9 |

2.2 |

1.9 |

1.8 |

1.6 |

2.9 |

2.8 |

|

化纤长丝织物 |

18 |

14 |

12.6 |

9.4 |

20 |

21.5 |

20.5 |

22.9 |

|

其中尼龙长丝织物 |

1.3 |

1.8 |

0.6 |

0.8 |

10.1 |

12.6 |

7.9 |

10 |

|

涤纶长丝织物 |

15.4 |

11.2 |

11 |

7.8 |

8.6 |

7.7 |

10.8 |

11 |

|

纯化纤短纤混纺 |

2.8 |

2.9 |

1.4 |

1.5 |

3.1 |

3.1 |

3.7 |

3.8 |

|

涤棉混纺 |

14.2 |

12.6 |

7.5 |

7.5 |

2.8 |

3.1 |

3 |

3.5 |

|

其他化纤混纺 |

7 |

6.5 |

5.2 |

4.6 |

2.1 |

2.6 |

3.2 |

3.8 |

|

总计 |

64.3 |

55.6 |

50.2 |

44.8 |

39.1 |

41.4 |

45.7 |

49.2 |

3 我国印染行业克争力分析

我国是纺织品服装生产大国,印染加工在整个纺织服装生产链中具有承上启下的作用,具有丰富的原料和巨大的消费市场。随着经济区域化、全球化和贸易自由化趋势的加剧,世界纺织工业的格局正在发生深刻变化。发达国家逐步将传统的劳动密集型产业向发展中国家转移,而集中发展增长潜力大、高技术、高附加值领域的产品。印染作为高技术含量产业,是发达国家不肯轻易放弃的领域之一,因而印染行业的竞争在全球范围内将更加激烈,其国际竞争能力主要表现在产品、质量、营销、价格、交货期等几个方面。以下就这几个方面来分析我国印染行业的竞争力。

3.1产品

企业开发产品的能力是企业竞争力的重要体现。近几年,印染企业加大了技术改造的力度,技术装备水平有了很大提高。据初步统计,近三年印染企业技术改造投入达到40亿元以上,具有国际水平的装备已超过30%,为开发产品提供了较好的硬件保证。但是企业产品的设计和工艺技术开发能力普遍较弱,投入开发费用极低,绝大部分企业以仿制和来样加工为主;有相当多的企业,甚至是以来样、来料、迸料接单加工为生计,平均加工费用不到2元/m,与国外相比处于明显的劣势地位。在棉、棉混纺、化纤及混纺这几大类印染产品中,化纤类印染产品的开发能力更弱,这是影响我国印染产品国际竞争力的主要因素。

3.2市场营销

一些大的印染企业已经与服装及最终制品用户建立了良好的客户关系。在国内市场,国内大企业较国外企业占有先机,但从整个行业看,印染产品生产与上游的纺纱、织布及下游的服装、最终制品用户还没有形成有机的协作互动机制;产品批发主要靠城市各类批发市场的中间商,出口主要靠代理公司,在国外的销售网络则几乎是空白。国外企业在营销方面已形成较完整的销售网络,从全球大市场看,在营销方面国内的企业竞争优势比较弱。

3.3质量

印染产品最基本的质量指标如表观疵点、色差、尺寸稳定性等,经过近几年的技术改造,有了很大改善。但染色牢度、手感和功能性方面与国外相比还有不小的差距。目前纺织产品的质量竞争,已从单纯的重视表观质量,转向内在质量和健康环保等方面上来。我国近两年已发生多起因不符合国外生态纺织品标准而被退货索赔的事件。国内目前尚没有一家权威的检测机构被国际大的采购商、经销商认可,许多国内企业出口的服装,即使采用国外面料,也往往被要求到指定的外资机构检测其质量。质量保证体系的不健全,使企业在国际市场竞争中处于弱势。

3.4 生产成本与价格

我国的印染企业,尤其是民营和三资企业与国外相比,还具有一定的竞争优势。这主要得益于灵活的管理方法,相对宽松的环保政策,低廉的劳动力成本和较低的固定成本。尽管如此,也仅限于中低档产品方面具有较强的优势;对于高档产品,由于原材料和技术方面等原因,产品的合格率难以保证,导致生产成本增加,价格优势减弱。

在产品质量和健康环保等方面,我国近两年已发生多起因不符合国外生态纺织品标准而退货索赔的事件。我国一部分纺织品质量标准与国际不接轨,又缺乏必要的检测试验手段,质量保证体系不健全,在国际市场竞争中缺乏竞争力。

3.5 交货时间

由于信息化技术的采用,国外先迸企业已实现在线跟踪和实时化生产,大大缩短产品的交货周期。在绝对交货期上,国外产品的竞争优势明显。但由于印染产品是中间产品,必须进行缝制加工才能形成最终产品与消费者见面。我国是世界上最大的服装生产国,具有最大的面料消费市场,目前国际贸易的趋向是减少中间流通环节,我国企业具有地域上的优势,可弥补绝对交货期长的不足,因此,在交货时间上,我国具有一定的优势。

4 印染行业面临的形势

4.1 印染业具有巨大的发展空间

如前所述,我国是世界上最大的纺织品服装生产国。2000年我国的纺织纤维加工总量达到了1210万吨,纺纱、织造和服装的产量均位居世界第一。到2005年,我国纺织纤维加工总量将达到1425万吨,印染加工总量将超过250亿米。2001年,纺织品服装出口创汇达到528亿美元,到2005年将达到700亿美元。受我国印染技术水平的制约,目前所生产的面料尚不能满足出口服装的要求,致使每年(棉、化纤机织)面料迸口都在50亿美元左右。因此,提高印染行业的技术水平,改进纺织面料的质量,印染业具有巨大的市场发展空间。

4.2 绿色贸易技术壁垒影响巨大

我国加入WTO后,国际贸易中的配额、关税贸易壁垒将逐步取消,取而代之的是苛刻的技术标准和环保标准,亦即"绿色贸易壁垒",如产品质量的环境指标和安全认证等。近年来世界各国尤其是欧美等发达国家陆续出台了相关的环保法规和纺织品环保标准,对进口纺织品实行严格的检测。1994年德国首先颁布了有关法规,规定自1995年1月1日起,禁止使用含可能致癌的20种芳香胺的染料;1996年3月起,不准用此类染料进行印染加工的纺织品服装进口;荷兰于1996年9月颁布了有关禁用染料的法规;欧盟也于1997年8月禁止使用可能致癌的芳香胺偶氮染料。此外,一些非政府组织也发布了有关纺织品的生态标志,其中最有影响的当推国际纺织品生态研究和检验协会推出的Oeko-Tex Standard 1O0标签,已成为生态纺织品的国际通行证而得到世界各国制造商和销售商的普遍关注和有力支持。这些标准主要是针对印染加工过程及使用的染化料、助剂而设置的,这就要求印染业必须改迸现有的生产工艺,使其生产的面料符合环境和生态的要求,否则,将失去已有的市场。自1996年以来我国已发生多起纺织品服装因不符合国外的环境指标和安全认证而遭受退货或索赔,损失巨大。

4.3 纺织品关税降低,进口面料增加,行业竞争加剧

2001年,纺织品平均关税是20.57%,进口环节税 率是41%;合纤布进口税率为29.25刀,进口环节税 是51.22拆,纺织品进口成本较高。因此,2001年进口 的纺织品98拆是属于来料和进料加工,只有2%属于 一般贸易。2002年我国加入WTO后,进口税率有较大 幅度的下调。纺织品平均关税税率为16.45%,下调20%,进口环节税是36.25%,下调11.74%;合纤布进口关税为23.44%,下调近20%,进口环节税为44.42%。到2005年,纺织品平均关税税率将下调至11.64%。当今的印染产业属资金和技术密集型产业,在中高档面料的生产上,我国在价格和质量方面,均没有很强的竞争优势,虽然近一二年内,面料进口不会大幅度增加,但关税降低,就会提高进口产品的价格竞争力,导致进口面料的增加,加大国内企业的竞争。

5 印染行业发展趋势

发展印染产业是我国提高纺织品服装竞争力的需要,发展我国的印染产业,应紧紧跟随国际印染技术的发展趋势,避免低水平的重复建设,减少资源浪费,实现可持续发展。

5.1 大力发展印染业是提高我国纺织品竞争力需要

印染加工是改善纺织品质量提高纺织品附加值的重要环节,高品质的纺织品决定着成衣的高档次与高价位,大多数发达国家和地区对纺织品印染加工进行了高科技改造,并把加大高品质纺织品的出口作为其纺织产业调整的方向。如2000年,德国纺织品出口达到130亿美元,服装出口73亿美元;台湾省2001年1一11月纺织品服装出口总额117亿美元,布类出口达到71亿美元,占到出口总量的61%。我国纺织品出口只占总出口额的20%,出口服装所用的面料还有相当大的比重需要进口。因此,要提高我国纺织产品的国际竞争力,在较长一段时间内,要重视和支持印染行业的发展,重视和支持印染行业的技术改造和产品创新。根据国家经贸委技术改造规划,七批国债项目实施后,印染行业40%的技术装备要达到国际水平,出口服装面料自给率要达到60%。

5.2 印染技术的发展重点

(1)要适应高档次、个性化、快速多变的要求,用高新技术提升印染加工业。加强自动化控制技术在印染加工过程的应用,加强工业过程的监察,实现在线检测,提高加工质量。采用先进的辅助生产手段,如计算机电脑测色、配色、电脑分色制版、网络远程通讯确认订单等,以最大限度降低成本、保证质量,缩短交货期,提高竞争力。

(2)积极采用新型纤维,组织纤维、织造、染整一条龙攻关,开发新产品。近几年通过攻关开发,化纤长丝织物出口竞争力有所增强。涤纶长丝织物的出口增加,进口减少。但尼龙长丝织物进口仍居高不下,2001年出口只有1.2亿米,出口金额只有6000万美元;而进口达到10亿米,7.8亿美元。因此,应将尼龙长丝及一些新型纤维作为开发重点,组织前后道共同攻关。

(3)开发各种机械和化学后整理技术,改善织物的外观和服用性能,千方百计提高产品的附加值。如天然纤维的防缩免烫整理技术、纳米阻燃、防水、抗菌整理技术等。

5.3 以生态环保理念发展印染产业,实现可持续发展

印染是高耗水、高污染行业,印染用水量占全部纺织工业用水的80%。去年,国家环境保护总局、国家经贸委联合发布了《印染行业废水污染防治技术政策》包括印染加工过程中推荐采用的清洁生产工艺、废水治理和污染防治措施;规定所有印染废水要实现达标排放;取缔和淘汰技术设备落后、污染严重及无法实现稳定达标排放的小型印染企业;对印染企业集中的地区,鼓励实行专业化集中治理。印染产业的发展必须重视保护环境,提高水资源利用效率,大力推广清洁生产,以生态环保理念开发并推广各类减少污染、节约能源、利于健康的新技术和新产品。

5.4 加紧建立与国际接轨的产品技术标准和法规

技术标准和法规是规范市场行为的重要依据。目前我国的标准,尤其是印染和生态环境标准,有些与国际水平差距较大,有些还是缺门。要根据国内技术水平的变化和国际贸易需求,修订和更新相关标准,建立与国际接轨的技术标准和技术法规。

(原载:《中国第三届绿色纺织品及生态染整加工研讨会论文集》2002/6)